Ein abgelehnter Kredit ist für viele Menschen erst einmal ein Schock. Man plant eine Umschuldung, möchte ein Auto finanzieren, eine größere Rechnung auffangen oder einfach wieder finanziellen Spielraum bekommen – und dann kommt die Nachricht: Kreditantrag abgelehnt. Das fühlt sich schnell persönlich an. In Wahrheit steckt dahinter aber meistens keine einzelne Entscheidung gegen dich, sondern eine nüchterne Risikoprüfung der Bank.

Banken prüfen vor einer Kreditvergabe, ob der gewünschte Kreditbetrag zur finanziellen Situation passt. Dabei geht es nicht nur um die Höhe deines Einkommens, sondern auch um bestehende Verpflichtungen, Bonität, SCHUFA-Daten, Beschäftigungssituation, Haushaltsrechnung und die Plausibilität deiner Angaben. Wird ein Punkt aus Sicht der Bank kritisch bewertet, kann der Kredit abgelehnt werden – selbst dann, wenn du deine Rechnungen bisher immer bezahlt hast.

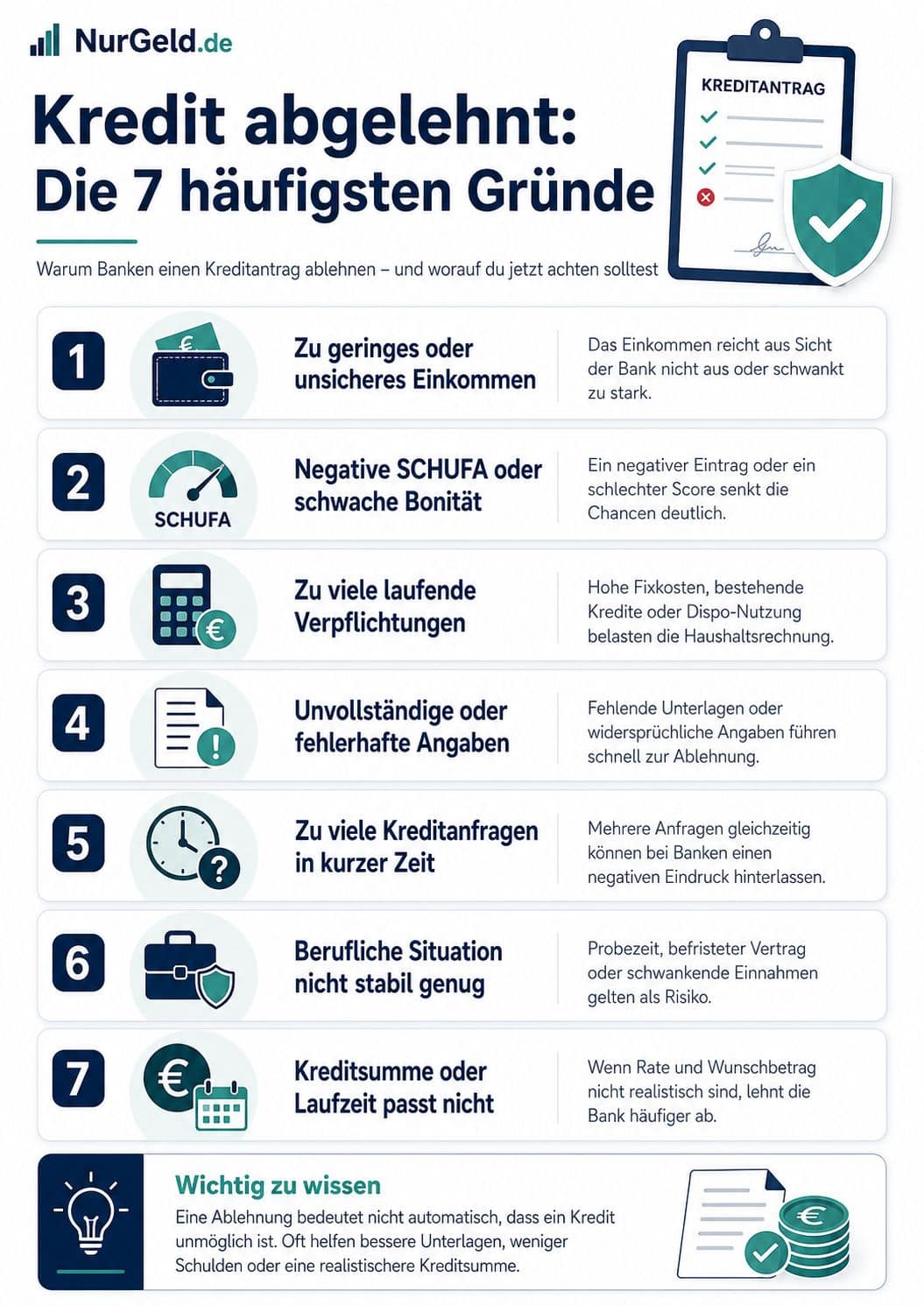

Wichtig ist: Eine Kreditablehnung bedeutet nicht automatisch, dass du nie einen Kredit bekommst. Sie bedeutet zunächst nur, dass genau dieser Antrag bei genau dieser Bank zu genau diesen Konditionen nicht gepasst hat. Wer die möglichen Gründe kennt, kann gezielt gegensteuern, Fehler vermeiden und die Chancen beim nächsten Antrag deutlich verbessern.

Warum wird ein Kredit überhaupt abgelehnt?

Ein Kredit ist für die Bank immer eine Entscheidung zwischen Chance und Risiko. Du möchtest Geld leihen, die Bank möchte einschätzen, ob du die monatliche Rate über die gesamte Laufzeit zuverlässig zahlen kannst. Dafür wird nicht nur ein einzelner Wert geprüft. Vielmehr entsteht aus mehreren Faktoren ein Gesamtbild.

Dazu gehören dein Einkommen, deine Ausgaben, dein Arbeitsverhältnis, bestehende Kredite, mögliche negative Einträge, dein Zahlungsverhalten, die beantragte Kreditsumme und die gewünschte Laufzeit. Auch formale Dinge können eine Rolle spielen: fehlende Unterlagen, widersprüchliche Angaben oder zu viele Kreditanfragen innerhalb kurzer Zeit.

Besonders ärgerlich ist, dass Banken oft nicht jedes Detail der Ablehnung offenlegen. Du bekommst dann eine eher allgemeine Absage, ohne genau zu wissen, welcher Punkt den Ausschlag gegeben hat. Trotzdem lassen sich die häufigsten Ursachen gut eingrenzen.

Die 7 häufigsten Gründe, warum ein Kredit abgelehnt wird

Wenn ein Kredit abgelehnt wurde, liegt es meistens an einem oder mehreren der folgenden Punkte. Entscheidend ist nicht nur, ob einer dieser Gründe vorliegt, sondern wie stark er deine gesamte Kreditwürdigkeit beeinflusst.

1. Zu geringes oder unsicheres Einkommen

Einer der häufigsten Gründe für eine Kreditablehnung ist ein Einkommen, das aus Sicht der Bank nicht ausreicht. Dabei geht es nicht nur um die absolute Höhe deines Gehalts, sondern vor allem darum, wie viel nach Abzug aller regelmäßigen Kosten tatsächlich übrig bleibt.

Die Bank schaut sich an, ob du die monatliche Kreditrate dauerhaft zahlen kannst. Wenn dein Einkommen knapp ist, deine Lebenshaltungskosten hoch sind oder bereits viele feste Ausgaben bestehen, kann die Haushaltsrechnung negativ ausfallen. Dann wird der Kredit abgelehnt, obwohl du vielleicht selbst denkst, dass du die Rate stemmen könntest.

Problematisch kann auch ein unregelmäßiges Einkommen sein. Wer selbstständig ist, häufig wechselnde Einnahmen hat, Provisionen erhält oder nur befristet beschäftigt ist, wird oft genauer geprüft. Die Bank möchte möglichst verlässliche Einnahmen sehen. Je schwankender dein Einkommen ist, desto höher erscheint das Risiko.

Typische Warnsignale aus Bankensicht sind:

- sehr niedriges Nettoeinkommen

- stark schwankende monatliche Einnahmen

- Einkommen aus Probezeit, Befristung oder unsicherer Tätigkeit

- hohe Fixkosten im Verhältnis zum Einkommen

- fehlende Nachweise über regelmäßige Einnahmen

Wenn der Kredit wegen des Einkommens abgelehnt wurde, hilft oft nicht der nächste sofortige Antrag, sondern eine realistischere Berechnung. Manchmal ist ein niedrigerer Kreditbetrag, eine längere Laufzeit oder eine kleinere Monatsrate sinnvoller. Wichtig ist aber: Die Rate darf nicht nur auf dem Papier niedrig aussehen, sondern muss auch zu deinem Alltag passen.

2. Negative SCHUFA oder schwache Bonität

Eine negative SCHUFA oder eine schwache Bonität gehört zu den bekanntesten Gründen für eine Kreditablehnung. Viele Banken nutzen Bonitätsdaten, um einzuschätzen, wie zuverlässig jemand finanzielle Verpflichtungen erfüllt. Dabei können sowohl konkrete negative Einträge als auch ein schwacher Score die Entscheidung beeinflussen.

Ein negativer Eintrag kann zum Beispiel entstehen, wenn Forderungen nicht bezahlt wurden, Mahnverfahren liefen, ein Kredit gekündigt wurde oder es zu Inkasso- beziehungsweise Vollstreckungssituationen kam. Aber auch ohne „harte“ negative Einträge kann die Bonität schwächer bewertet werden, etwa wenn die Gesamtsituation aus Sicht der Bank unsicher wirkt.

Wichtig ist: Nicht jede Ablehnung bedeutet automatisch, dass ein negativer Eintrag vorhanden ist. Viele Menschen denken sofort an die SCHUFA, obwohl der eigentliche Grund in der Haushaltsrechnung, dem Einkommen oder bestehenden Verpflichtungen liegt. Trotzdem solltest du nach einer Kreditablehnung deine Bonitätsdaten prüfen, wenn du dir unsicher bist.

Besonders kritisch sind fehlerhafte oder veraltete Daten. Wenn falsche Informationen gespeichert sind, kann das deine Chancen unnötig verschlechtern. Deshalb ist es sinnvoll, regelmäßig zu prüfen, ob deine Daten korrekt sind und ob erledigte Angelegenheiten auch entsprechend vermerkt wurden.

Wenn deine Bonität tatsächlich belastet ist, solltest du nicht wahllos weitere Kreditanträge stellen. Besser ist es, zuerst die Ursache zu klären: Welche Einträge bestehen? Sind sie berechtigt? Sind sie erledigt? Gibt es falsche Angaben? Erst danach sollte ein neuer Kreditantrag vorbereitet werden.

3. Zu viele laufende Verpflichtungen

Ein gutes Einkommen allein reicht nicht immer aus. Wenn bereits viele finanzielle Verpflichtungen bestehen, kann ein weiterer Kredit trotzdem abgelehnt werden. Banken prüfen nicht nur, was du verdienst, sondern auch, was du regelmäßig bezahlen musst.

Dazu zählen zum Beispiel Miete, Strom, Versicherungen, Unterhalt, bestehende Kreditraten, Leasingverträge, Ratenkäufe, Kreditkartenbelastungen und Dispo-Nutzung. Je höher diese monatlichen Verpflichtungen sind, desto weniger finanzieller Spielraum bleibt für eine neue Rate.

Besonders problematisch wird es, wenn viele kleine Raten zusammenkommen. Ein einzelner Ratenkauf wirkt harmlos. Mehrere Ratenkäufe, ein Dispo, eine Kreditkarte und ein laufender Privatkredit können aber schnell den Eindruck vermitteln, dass die finanzielle Situation bereits angespannt ist.

Ein häufiger Denkfehler: Viele Antragsteller schauen nur auf die neue Kreditrate. Die Bank betrachtet jedoch die Gesamtbelastung. Wenn am Monatsende rechnerisch kaum Luft bleibt, steigt das Risiko einer Ablehnung deutlich.

In solchen Fällen kann eine Umschuldung sinnvoll sein – aber nur, wenn sie wirklich entlastet. Wenn mehrere teure Verbindlichkeiten zu einer übersichtlichen und tragbaren Rate zusammengeführt werden, kann das die finanzielle Situation verbessern. Eine Umschuldung ist jedoch keine Lösung, wenn dadurch nur neue Schulden entstehen, ohne dass die monatliche Belastung real sinkt.

4. Unvollständige oder fehlerhafte Angaben

Manchmal wird ein Kredit nicht wegen schlechter Bonität abgelehnt, sondern weil der Antrag unvollständig, unklar oder widersprüchlich ist. Banken müssen die Angaben im Kreditantrag nachvollziehen können. Wenn wichtige Unterlagen fehlen oder Daten nicht zusammenpassen, wirkt der Antrag unsicher.

Typische Probleme sind fehlende Gehaltsnachweise, unvollständige Kontoauszüge, falsche Angaben zum Einkommen, nicht angegebene Kredite, abweichende Adressdaten oder widersprüchliche Informationen zwischen Antrag und Unterlagen. Auch Tippfehler oder ungenaue Angaben können den Prozess verzögern oder negativ beeinflussen.

Besonders kritisch ist es, wenn bestehende Verpflichtungen verschwiegen werden. Banken können viele finanzielle Informationen ohnehin erkennen oder plausibilisieren. Wenn Angaben nicht ehrlich oder nicht vollständig wirken, kann das Vertrauen in den Antrag sinken.

Vor einem neuen Kreditantrag solltest du deshalb alle Unterlagen sauber vorbereiten. Dazu gehören in der Regel aktuelle Einkommensnachweise, Kontoauszüge, Angaben zu bestehenden Krediten, Nachweise über weitere Einnahmen und gegebenenfalls Unterlagen zur Beschäftigungssituation.

Ein professionell vorbereiteter Antrag macht einen deutlich besseren Eindruck. Er zeigt, dass deine finanzielle Situation nachvollziehbar ist und dass die Bank die Entscheidung nicht auf unsicheren oder widersprüchlichen Daten treffen muss.

5. Zu viele Kreditanfragen in kurzer Zeit

Viele Menschen reagieren auf eine Kreditablehnung mit dem nächsten Antrag – und dann mit dem nächsten. Das ist verständlich, kann aber problematisch sein. Wenn innerhalb kurzer Zeit mehrere Kreditanfragen gestellt werden, kann das bei Banken einen negativen Eindruck hinterlassen.

Aus Sicht der Bank kann es so aussehen, als würdest du dringend Geld benötigen oder bereits mehrfach abgelehnt worden sein. Dadurch kann das wahrgenommene Risiko steigen. Besonders ungünstig ist es, wenn nicht nur Konditionen verglichen werden, sondern echte Kreditanträge gestellt werden, die als solche bewertet werden.

Deshalb ist es wichtig, beim Kreditvergleich auf die Art der Anfrage zu achten. Eine reine Konditionsanfrage ist in der Regel der bessere Weg, um Angebote zu vergleichen, ohne unnötig den Eindruck vieler verbindlicher Kreditanträge zu erzeugen.

Wenn dein Kredit abgelehnt wurde, solltest du nicht panisch mehrere neue Anträge gleichzeitig stellen. Besser ist es, kurz anzuhalten und die Ursache zu prüfen. Wurde der Kredit wegen Einkommen, Bonität, Unterlagen oder Kreditsumme abgelehnt? Erst wenn du diesen Punkt verbessert oder berücksichtigt hast, ergibt ein neuer Antrag Sinn.

Gerade bei Krediten gilt: Mehr Anträge bedeuten nicht automatisch bessere Chancen. Oft verbessert ein sauber vorbereiteter Antrag bei einer passenden Bank die Chancen stärker als fünf unkoordinierte Anfragen.

6. Berufliche Situation nicht stabil genug

Die berufliche Situation spielt bei der Kreditentscheidung eine große Rolle. Banken bevorzugen stabile und regelmäßige Einnahmen. Wer sich in der Probezeit befindet, einen befristeten Vertrag hat, selbstständig ist oder stark schwankende Einnahmen erzielt, wird oft kritischer geprüft.

Das bedeutet nicht, dass ein Kredit unmöglich ist. Aber die Bank verlangt möglicherweise mehr Nachweise, bewertet die Situation vorsichtiger oder lehnt den Antrag ab, wenn das Risiko zu hoch erscheint. Besonders bei höheren Kreditsummen oder langen Laufzeiten ist ein stabiles Einkommen wichtig.

Bei Angestellten kann die Probezeit ein Problem sein, weil das Arbeitsverhältnis noch nicht als dauerhaft gesichert gilt. Bei befristeten Verträgen stellt sich die Frage, ob das Einkommen über die Kreditlaufzeit hinweg weiterbesteht. Bei Selbstständigen und Freiberuflern geht es vor allem darum, ob die Einnahmen nachhaltig und ausreichend belegt sind.

Wer selbstständig ist, sollte besonders sorgfältig vorbereitet sein. Dazu gehören aktuelle betriebswirtschaftliche Auswertungen, Steuerbescheide, Einnahmen-Überschuss-Rechnungen, Kontoauszüge und eine realistische Einschätzung der monatlichen Privatentnahmen. Je besser die Einnahmen dokumentiert sind, desto eher kann die Bank die Situation bewerten.

Wenn dein Kredit wegen deiner beruflichen Situation abgelehnt wurde, kann es sinnvoll sein, den Antrag zu einem späteren Zeitpunkt erneut zu stellen. Zum Beispiel nach Ende der Probezeit, nach Verlängerung eines Arbeitsvertrags oder nachdem du stabilere Einkommensnachweise vorlegen kannst.

7. Kreditsumme oder Laufzeit passt nicht zur finanziellen Situation

Ein weiterer häufiger Grund für eine Ablehnung ist ein Kreditwunsch, der nicht realistisch zur finanziellen Situation passt. Manchmal ist nicht der Kredit an sich das Problem, sondern die beantragte Summe, die gewünschte Laufzeit oder die daraus entstehende Monatsrate.

Wenn die Kreditsumme zu hoch ist, steigt das Risiko für die Bank. Wenn die Laufzeit zu kurz gewählt wird, kann die Monatsrate zu stark belasten. Wenn die Laufzeit zu lang ist, können wiederum Gesamtkosten und Risiko steigen. Die Bank prüft deshalb, ob Kreditbetrag, Laufzeit und Rate plausibel zusammenpassen.

Ein Beispiel: Wer 20.000 Euro aufnehmen möchte, aber nach Abzug aller Kosten nur wenig frei verfügbares Einkommen hat, wird eher abgelehnt. Ein niedrigerer Kreditbetrag oder eine längere Laufzeit kann rechnerisch besser passen. Trotzdem sollte eine längere Laufzeit nicht nur gewählt werden, um die Rate künstlich klein aussehen zu lassen. Entscheidend ist, dass der Kredit insgesamt tragbar bleibt.

Oft hilft es, den Kreditwunsch kritisch zu hinterfragen. Brauchst du wirklich die volle Summe? Gibt es Ausgaben, die verschoben werden können? Kann ein Teil aus Eigenmitteln bezahlt werden? Ist eine kleinere Rate realistischer? Je besser Kreditwunsch und Haushaltsrechnung zusammenpassen, desto größer sind die Chancen auf eine Zusage.

Was du nach einer Kreditablehnung sofort tun solltest

Nach einer Kreditablehnung solltest du nicht überstürzt handeln. Gerade wenn du das Geld dringend brauchst, ist die Versuchung groß, sofort mehrere neue Anträge zu stellen oder auf unseriöse Angebote auszuweichen. Genau das kann die Situation verschlechtern.

Der erste Schritt ist eine ehrliche Bestandsaufnahme. Prüfe, welche der sieben Gründe bei dir wahrscheinlich eine Rolle gespielt haben könnten. War das Einkommen knapp? Gibt es bestehende Kredite? Wurde der Dispo häufig genutzt? Sind die Unterlagen vollständig gewesen? Gab es mehrere Anfragen in kurzer Zeit? Ist die berufliche Situation noch unsicher?

Danach solltest du deine Haushaltsrechnung realistisch aufstellen. Notiere dein monatliches Nettoeinkommen und alle festen Ausgaben. Dazu gehören Miete, Energie, Versicherungen, Lebensmittel, Mobilität, Telefon, Unterhalt, bestehende Kreditraten, Abos und sonstige regelmäßige Kosten. Erst wenn du weißt, wie viel Spielraum wirklich bleibt, kannst du einschätzen, welche Rate tragbar wäre.

Sinnvoll ist außerdem, deine Bonitätsdaten zu prüfen, wenn du den Grund der Ablehnung nicht kennst. So erkennst du mögliche Fehler, erledigte Einträge oder Daten, die nicht mehr aktuell sind. Wenn etwas falsch ist, solltest du die Korrektur anstoßen, bevor du neue Kreditanträge stellst.

Was du nach einer Kreditablehnung vermeiden solltest

Eine Kreditablehnung ist unangenehm, aber sie sollte nicht zu unüberlegten Entscheidungen führen. Besonders gefährlich sind Angebote, die schnelle Hilfe versprechen, aber hohe Kosten, Vorkosten oder undurchsichtige Bedingungen enthalten.

Vorsichtig solltest du sein, wenn Anbieter Geld verlangen, bevor überhaupt ein Kredit ausgezahlt wurde. Auch Formulierungen wie „Kredit garantiert“, „ohne jede Prüfung“ oder „Sofortzusage trotz negativer Bonität“ sollten dich skeptisch machen. Seriöse Kreditgeber prüfen immer, ob ein Kredit tragbar ist.

Vermeiden solltest du vor allem:

- mehrere Kreditanträge ohne vorherige Ursachenprüfung

- falsche oder geschönte Angaben im Antrag

- neue Ratenkäufe, während du bereits abgelehnt wurdest

- teure Zwischenlösungen, die das Problem nur verschieben

- Anbieter mit Vorkosten oder unklaren Gebühren

- einen Kredit, dessen Rate dich jeden Monat überfordert

Ein abgelehnter Kredit kann auch ein Warnsignal sein. Nicht im Sinne von „du bist gescheitert“, sondern im Sinne von: Die aktuelle finanzielle Situation braucht zuerst Ordnung, bevor neue Schulden sinnvoll sind.

Wann ein neuer Kreditantrag sinnvoll ist

Ein neuer Kreditantrag ist dann sinnvoll, wenn du den wahrscheinlichen Ablehnungsgrund erkannt und verbessert hast. Das kann bedeuten, dass du Unterlagen ergänzt, den Kreditbetrag reduzierst, eine realistischere Laufzeit wählst, bestehende Verpflichtungen abbaust oder zunächst deine Bonitätsdaten klärst.

Manchmal reicht bereits eine bessere Vorbereitung. Wenn beim ersten Antrag Angaben gefehlt haben oder die Haushaltsrechnung unvollständig wirkte, kann ein sauberer zweiter Antrag bessere Chancen haben. In anderen Fällen braucht es mehr Zeit, etwa wenn du noch in der Probezeit bist oder erst bestehende Schulden reduzieren musst.

Auch die Wahl des passenden Kreditangebots spielt eine Rolle. Nicht jede Bank bewertet jeden Antrag gleich. Manche Banken sind bei bestimmten Berufsgruppen, Einkommensarten oder Kreditsummen zurückhaltender als andere. Trotzdem sollte die Lösung nicht darin bestehen, wahllos möglichst viele Banken anzufragen. Besser ist ein gezielter Vergleich mit realistischen Angaben.

Kann ein zweiter Kreditnehmer helfen?

Ein zweiter Kreditnehmer kann die Chancen auf eine Kreditzusage verbessern, wenn diese Person über ein stabiles Einkommen und eine gute Bonität verfügt. Für die Bank reduziert sich dadurch das Risiko, weil zwei Personen für den Kredit verantwortlich sind.

Das kann zum Beispiel bei Ehepartnern, Lebenspartnern oder engen Familienangehörigen eine Rolle spielen. Allerdings sollte diese Entscheidung niemals leichtfertig getroffen werden. Wer als zweiter Kreditnehmer unterschreibt, übernimmt echte finanzielle Verantwortung. Wenn die Raten nicht gezahlt werden, kann die Bank sich auch an diese Person wenden.

Ein zweiter Kreditnehmer ist daher keine reine Formalität, sondern eine ernsthafte Verpflichtung. Er kann sinnvoll sein, wenn beide Personen den Kredit gemeinsam nutzen oder gemeinsam von der Finanzierung profitieren. Er ist weniger sinnvoll, wenn nur eine Person das Geld braucht und die andere lediglich „helfen“ soll, ohne das Risiko wirklich tragen zu wollen.

Ist ein Kredit trotz Ablehnung möglich?

Ja, ein Kredit kann trotz vorheriger Ablehnung möglich sein. Entscheidend ist, warum der erste Antrag abgelehnt wurde. Wenn nur Unterlagen fehlten oder der Kreditbetrag zu hoch angesetzt war, lassen sich die Chancen oft relativ schnell verbessern. Wenn jedoch eine stark belastete Bonität, hohe Schulden oder ein dauerhaft zu geringes Einkommen vorliegen, ist mehr Vorsicht nötig.

Ein Kredit sollte nicht nur möglich sein, sondern auch sinnvoll. Eine Zusage bringt wenig, wenn die Rate später nicht tragbar ist. Gerade nach einer Ablehnung solltest du deshalb nicht nur fragen: „Wo bekomme ich doch noch Geld?“, sondern auch: „Welche Rate kann ich dauerhaft zahlen, ohne dass meine Situation kippt?“

In manchen Fällen ist ein Kredit nicht die beste Lösung. Wenn bereits Mietrückstände, Pfändungen, viele Mahnungen oder dauerhafte Überziehung bestehen, kann eine Schuldnerberatung oder eine strukturierte Schuldenübersicht hilfreicher sein als ein weiterer Kredit. Das gilt besonders dann, wenn neue Schulden nur alte Löcher stopfen würden.

Kredit abgelehnt wegen SCHUFA: Was jetzt wichtig ist

Wenn du vermutest, dass die Ablehnung mit SCHUFA-Daten oder deiner Bonität zusammenhängt, solltest du nicht raten, sondern prüfen. Entscheidend ist, ob tatsächlich negative Merkmale bestehen oder ob vielleicht falsche beziehungsweise veraltete Daten deine Chancen verschlechtern.

Wenn ein Eintrag berechtigt ist, solltest du klären, ob die Forderung erledigt werden kann und ob der Status korrekt vermerkt ist. Wenn ein Eintrag falsch ist, solltest du eine Berichtigung verlangen. Fehlerhafte Daten können erhebliche Auswirkungen haben und sollten nicht einfach hingenommen werden.

Gleichzeitig solltest du deine finanzielle Stabilität verbessern. Pünktliche Zahlungen, weniger Dispo-Nutzung, der Abbau kleiner Schulden und eine übersichtliche Kontoführung können langfristig helfen, wieder kreditwürdiger zu wirken. Bonität verbessert sich selten über Nacht, aber sie lässt sich Schritt für Schritt stabilisieren.

Kredit abgelehnt trotz gutem Einkommen: Wie kann das sein?

Viele Menschen sind überrascht, wenn ein Kredit trotz gutem Einkommen abgelehnt wird. Doch ein hohes Gehalt allein garantiert keine Kreditzusage. Entscheidend ist, wie viel nach allen Ausgaben übrig bleibt und wie stabil die gesamte Situation wirkt.

Ein gutes Einkommen kann durch hohe Miete, bestehende Kredite, Unterhaltsverpflichtungen, teure Leasingverträge, Kreditkartenschulden oder hohe Fixkosten stark relativiert werden. Auch häufige Kontoüberziehungen können kritisch wirken, selbst wenn das Gehalt eigentlich ordentlich ist.

Ein weiterer Punkt ist die Kreditsumme. Wer ein gutes Einkommen hat, kann trotzdem abgelehnt werden, wenn der beantragte Kreditbetrag im Verhältnis zur Haushaltsrechnung zu hoch ist. Banken prüfen nicht nach Bauchgefühl, sondern nach Tragfähigkeit.

Wenn du trotz gutem Einkommen abgelehnt wurdest, solltest du besonders auf deine bestehenden Verpflichtungen, deine Kontoführung und die beantragte Kredithöhe schauen. Oft liegt die Lösung nicht in mehr Einkommen, sondern in einer besseren Struktur.

Kredit abgelehnt bei Selbstständigen: Warum die Prüfung strenger sein kann

Selbstständige und Freiberufler haben es bei Krediten häufig schwerer als Angestellte. Der Grund ist nicht automatisch Misstrauen, sondern die Bewertung der Einkommenssicherheit. Einnahmen können schwanken, Auftragslagen können sich verändern und private sowie geschäftliche Finanzen sind manchmal schwerer zu trennen.

Für Banken sind nachvollziehbare Unterlagen besonders wichtig. Je klarer du zeigen kannst, wie stabil deine Einnahmen sind, desto besser. Dazu gehören nicht nur aktuelle Kontoauszüge, sondern auch Steuerunterlagen, Gewinnermittlungen und eine realistische Darstellung der laufenden Kosten.

Wenn dein Kredit als Selbstständiger abgelehnt wurde, kann eine bessere Dokumentation helfen. Auch ein niedrigerer Kreditbetrag, eine längere Selbstständigkeitsdauer oder ein zweiter Kreditnehmer können die Chancen verbessern. Trotzdem sollte die monatliche Rate zur tatsächlichen Einnahmensituation passen – nicht zu einem optimistischen Wunschmonat.

Wann du besser keinen neuen Kredit aufnehmen solltest

Nicht jede Kreditablehnung ist ein Problem, das man „überwinden“ muss. Manchmal schützt dich die Ablehnung vor einer noch schwierigeren finanziellen Lage. Wenn deine monatlichen Ausgaben bereits höher sind als deine Einnahmen, wenn du den Dispo dauerhaft nutzt oder wenn du Rechnungen nur noch durch neue Schulden bezahlst, ist ein weiterer Kredit riskant.

Ein Kredit kann helfen, wenn er geordnet, tragbar und sinnvoll eingesetzt wird. Er kann aber schaden, wenn er nur kurzfristig Druck nimmt und langfristig die Belastung erhöht. Besonders gefährlich ist es, wenn ein Kredit aufgenommen wird, um Raten anderer Kredite zu bezahlen, ohne dass eine echte Umschuldungsstrategie dahintersteht.

In solchen Fällen ist der bessere erste Schritt eine vollständige Schuldenübersicht. Welche Forderungen bestehen? Welche Raten laufen? Welche Zinsen sind besonders teuer? Welche Zahlungen sind dringend? Erst danach lässt sich entscheiden, ob eine Umschuldung, eine Verhandlung mit Gläubigern oder professionelle Hilfe sinnvoller ist.

So erhöhst du deine Chancen beim nächsten Kreditantrag

Wenn du nach einer Ablehnung einen neuen Kreditantrag stellen möchtest, solltest du ihn besser vorbereiten als den ersten. Eine gute Vorbereitung erhöht nicht nur die Chance auf eine Zusage, sondern hilft dir auch, eine Kreditrate zu wählen, die wirklich zu deiner Situation passt.

Prüfe zuerst deine Haushaltsrechnung. Die gewünschte Rate sollte nicht auf Kante genäht sein. Plane einen Puffer für unerwartete Ausgaben ein, etwa Reparaturen, Nachzahlungen oder steigende Lebenshaltungskosten. Ein Kredit, der nur funktioniert, wenn jeder Monat perfekt läuft, ist zu riskant.

Danach solltest du die Kreditsumme kritisch prüfen. Je niedriger der notwendige Betrag, desto leichter kann die Finanzierung tragbar wirken. Frage dich, ob du wirklich die volle Summe brauchst oder ob ein Teilbetrag ausreicht.

Bereite außerdem deine Unterlagen vollständig vor. Je weniger Rückfragen entstehen, desto professioneller wirkt der Antrag. Achte darauf, dass Einkommen, Ausgaben, Beschäftigung und bestehende Verpflichtungen sauber und korrekt angegeben sind.

Wenn du Angebote vergleichst, solltest du darauf achten, nicht unnötig viele echte Kreditanträge auszulösen. Ein guter Vergleich soll dir Orientierung geben, ohne deine Situation durch hektische Mehrfachanfragen zu verschlechtern.

Die wichtigste Frage: Ist der Kredit wirklich die richtige Lösung?

Bevor du nach einer Ablehnung den nächsten Antrag stellst, solltest du dir eine ehrliche Frage stellen: Wird dieser Kredit mein Problem lösen – oder nur verschieben?

Ein Kredit ist sinnvoll, wenn er eine klare Aufgabe hat und die Rückzahlung realistisch ist. Das kann zum Beispiel bei einer geordneten Umschuldung, einer notwendigen Anschaffung oder einer planbaren Finanzierung der Fall sein. Ein Kredit ist dagegen gefährlich, wenn er nur dazu dient, ein dauerhaftes Haushaltsdefizit zu überdecken.

Wenn jeden Monat Geld fehlt, löst ein Kredit das Grundproblem nicht. Dann braucht es zuerst eine Analyse der Einnahmen und Ausgaben. Welche Fixkosten sind zu hoch? Welche Verträge können angepasst werden? Welche Schulden verursachen die höchste Belastung? Wo kann kurzfristig Entlastung entstehen?

Eine Kreditablehnung kann deshalb auch ein Anlass sein, die eigene finanzielle Situation neu zu sortieren. Nicht als Vorwurf, sondern als Chance, wieder mehr Kontrolle zu gewinnen.

Fazit: Kredit abgelehnt heißt nicht, dass alles verloren ist

Ein abgelehnter Kredit ist unangenehm, aber kein endgültiges Urteil über deine finanzielle Zukunft. Die häufigsten Gründe sind zu geringes oder unsicheres Einkommen, schwache Bonität, negative SCHUFA-Daten, zu viele laufende Verpflichtungen, unvollständige Angaben, zu viele Anfragen in kurzer Zeit, eine unsichere berufliche Situation oder ein Kreditwunsch, der nicht zur Haushaltsrechnung passt.

Wichtig ist, jetzt nicht hektisch zu reagieren. Stelle nicht sofort mehrere neue Anträge, sondern prüfe zuerst die Ursache. Je besser du verstehst, warum der Kredit abgelehnt wurde, desto gezielter kannst du handeln. Manchmal reichen bessere Unterlagen oder eine realistischere Kreditsumme. Manchmal ist es sinnvoll, bestehende Schulden zu reduzieren oder die Bonitätsdaten zu klären. Und manchmal ist ein neuer Kredit aktuell nicht die beste Lösung.

Die wichtigste Regel lautet: Ein Kredit sollte dich finanziell stabiler machen – nicht noch stärker unter Druck setzen. Wenn du nach einer Ablehnung ruhig analysierst, deine Zahlen ehrlich prüfst und den nächsten Antrag sauber vorbereitest, stehen die Chancen deutlich besser, eine tragfähige Entscheidung zu treffen.

FAQ: Häufige Fragen, wenn ein Kredit abgelehnt wurde

Viele Betroffene haben nach einer Kreditablehnung ähnliche Fragen. Die wichtigsten Antworten helfen dir, die Situation besser einzuordnen und typische Fehler zu vermeiden.

Warum wurde mein Kredit abgelehnt?

Ein Kredit wird häufig abgelehnt, wenn Einkommen, Bonität, bestehende Verpflichtungen oder Kreditsumme nicht zur Risikoprüfung der Bank passen. Auch unvollständige Angaben, unsichere Beschäftigung oder mehrere Kreditanfragen in kurzer Zeit können eine Rolle spielen.

Bedeutet eine Kreditablehnung automatisch negative SCHUFA?

Nein. Eine Ablehnung bedeutet nicht automatisch, dass ein negativer SCHUFA-Eintrag vorhanden ist. Auch eine knappe Haushaltsrechnung, ein befristeter Arbeitsvertrag, zu viele laufende Raten oder eine zu hohe Kreditsumme können zur Ablehnung führen.

Kann ich nach einer Ablehnung direkt einen neuen Kredit beantragen?

Du solltest nicht sofort wahllos neue Anträge stellen. Besser ist es, zuerst den wahrscheinlichen Grund der Ablehnung zu prüfen und den nächsten Antrag gezielt vorzubereiten. Mehrere unkoordinierte Anfragen können deine Chancen eher verschlechtern.

Was kann ich tun, wenn mein Kredit wegen zu geringem Einkommen abgelehnt wurde?

Du kannst prüfen, ob ein niedrigerer Kreditbetrag, eine längere Laufzeit oder eine kleinere Rate realistischer wäre. Wichtig ist aber, dass der Kredit wirklich tragbar bleibt. Manchmal ist es sinnvoller, zuerst Ausgaben zu senken oder bestehende Verpflichtungen zu reduzieren.

Hilft ein zweiter Kreditnehmer bei einer Ablehnung?

Ein zweiter Kreditnehmer kann helfen, wenn diese Person ein stabiles Einkommen und eine gute Bonität hat. Allerdings übernimmt sie echte Verantwortung für den Kredit. Deshalb sollte diese Lösung nur gewählt werden, wenn beide Seiten das Risiko verstehen.

Was ist der Unterschied zwischen Kreditvergleich und Kreditantrag?

Ein Kreditvergleich dient dazu, mögliche Angebote und Konditionen zu prüfen. Ein verbindlicher Kreditantrag ist dagegen konkreter und wird von Banken intensiver bewertet. Nach einer Ablehnung solltest du besonders darauf achten, nicht unnötig viele Anträge gleichzeitig zu stellen.

Ist ein Kredit trotz schlechter Bonität möglich?

Möglich ist es in manchen Fällen, aber nicht immer sinnvoll. Je schlechter die Bonität, desto schwieriger wird eine seriöse Finanzierung. Außerdem können die Kosten höher sein. Wichtig ist, keine unseriösen Angebote mit Vorkosten oder unrealistischen Versprechen anzunehmen.

Sollte ich nach einer Ablehnung meine SCHUFA prüfen?

Ja, wenn du den Grund der Ablehnung nicht kennst oder eine Bonitätsursache vermutest, ist eine Prüfung sinnvoll. So kannst du erkennen, ob falsche, veraltete oder erledigte Daten deine Chancen beeinträchtigen.

Wann sollte ich lieber keinen neuen Kredit aufnehmen?

Wenn du bereits dauerhaft im Dispo bist, Rechnungen nicht mehr bezahlen kannst oder neue Schulden nur alte Schulden ersetzen sollen, solltest du vorsichtig sein. Dann ist oft eine Schuldenübersicht, Ausgabenanalyse oder Beratung sinnvoller als ein weiterer Kredit.

{kind=link}