Tagesgeld und Festgeld gehören zu den bekanntesten Möglichkeiten, Geld sicher und vergleichsweise einfach anzulegen. Beide Anlageformen sind beliebt, weil sie deutlich übersichtlicher sind als Aktien, ETFs oder komplexe Finanzprodukte. Trotzdem werden Tagesgeld und Festgeld oft verwechselt. Der Grund: Bei beiden geht es um Sparzinsen, Bankkonten und Geld, das nicht einfach unverzinst auf dem Girokonto liegen soll.

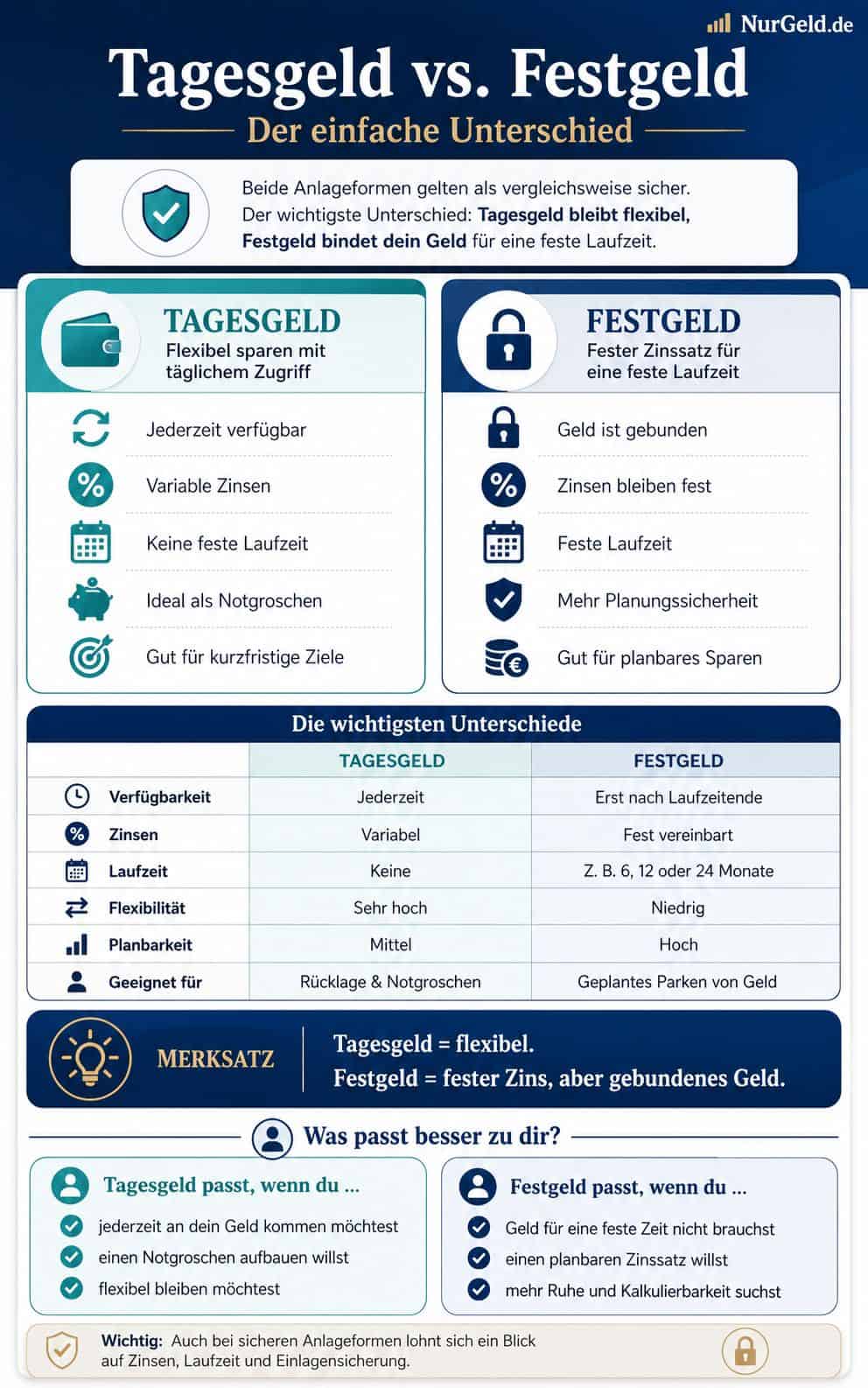

Der wichtigste Unterschied ist aber sehr einfach: Tagesgeld bleibt flexibel, Festgeld bindet dein Geld für eine feste Laufzeit. Beim Tagesgeld kannst du in der Regel jederzeit über dein Geld verfügen. Beim Festgeld entscheidest du dich dagegen bewusst dafür, dein Geld für eine bestimmte Zeit anzulegen – zum Beispiel für 6, 12, 24 oder 36 Monate. Dafür bekommst du meist einen fest vereinbarten Zinssatz.

Genau deshalb ist nicht die Frage entscheidend, ob Tagesgeld oder Festgeld grundsätzlich „besser“ ist. Viel wichtiger ist: Wofür brauchst du das Geld? Soll es dein Notgroschen sein? Willst du flexibel bleiben? Oder weißt du genau, dass du einen bestimmten Betrag für längere Zeit nicht brauchst? Erst dann wird klar, welche Anlageform besser zu dir passt.

Tagesgeld vs. Festgeld: Der Unterschied in einem Satz

Der Unterschied zwischen Tagesgeld und Festgeld lässt sich sehr einfach zusammenfassen: Tagesgeld ist flexibel, Festgeld ist planbar.

Beim Tagesgeld steht die Verfügbarkeit im Vordergrund. Du parkst dein Geld auf einem separaten Tagesgeldkonto, bekommst Zinsen und kannst normalerweise jederzeit Geld einzahlen oder wieder abbuchen. Das macht Tagesgeld besonders geeignet für Rücklagen, kurzfristige Sparziele und den klassischen Notgroschen.

Beim Festgeld steht dagegen die Zinssicherheit im Mittelpunkt. Du legst einen Betrag für eine feste Laufzeit an und weißt vorher, welchen Zinssatz du für diesen Zeitraum bekommst. Dafür kommst du während der Laufzeit in der Regel nicht oder nur sehr eingeschränkt an dein Geld. Festgeld eignet sich deshalb eher für Geld, das du sicher nicht kurzfristig brauchst.

Was ist Tagesgeld?

Tagesgeld ist eine flexible Sparform. Du eröffnest ein Tagesgeldkonto bei einer Bank und kannst dort Geld einzahlen, das du nicht direkt für den Alltag brauchst. Anders als beim Girokonto steht hier nicht der Zahlungsverkehr im Vordergrund, sondern das verzinste Parken von Geld.

Der große Vorteil: Du bleibst beweglich. Wenn du Geld brauchst, kannst du es normalerweise auf dein Referenzkonto überweisen. Dieses Referenzkonto ist meistens dein Girokonto. Tagesgeld ist deshalb besonders praktisch, wenn du eine Rücklage aufbauen möchtest, aber nicht weißt, wann du das Geld vielleicht brauchst.

Typische Einsatzbereiche für Tagesgeld sind der Notgroschen, Rücklagen für Reparaturen, geplante Ausgaben in den nächsten Monaten oder Geld, das vorübergehend nicht auf dem Girokonto liegen soll. Auch wer gerade erst mit dem Sparen beginnt, findet im Tagesgeld oft einen einfachen Einstieg.

Wichtig ist aber: Tagesgeldzinsen sind variabel. Die Bank kann den Zinssatz ändern. Wenn das allgemeine Zinsniveau sinkt oder die Bank ihre Konditionen anpasst, kann dein Tagesgeldzins niedriger werden. Dafür bist du nicht gebunden und kannst bei Bedarf zu einem besseren Angebot wechseln.

Was ist Festgeld?

Festgeld ist eine Sparform mit fester Laufzeit und festem Zinssatz. Du entscheidest dich für einen Anlagebetrag und eine bestimmte Laufzeit. Während dieser Laufzeit bleibt das Geld gebunden. Dafür weißt du von Anfang an, welchen Zinssatz du bekommst.

Das macht Festgeld besonders planbar. Wenn du zum Beispiel 10.000 Euro für 12 Monate anlegst, kannst du vorher ziemlich genau berechnen, wie viel Zinsen du am Ende der Laufzeit erhältst. Der Zinssatz verändert sich während der vereinbarten Laufzeit normalerweise nicht.

Festgeld eignet sich vor allem für Geld, das du sicher nicht kurzfristig brauchst. Das kann zum Beispiel eine Rücklage sein, die du erst später einsetzen möchtest, ein Betrag für ein geplantes Ziel in einigen Jahren oder Geld, das nicht dauerhaft auf dem Girokonto liegen soll.

Der Nachteil ist klar: Du gibst Flexibilität auf. Wenn während der Laufzeit plötzlich eine größere Ausgabe kommt, kannst du nicht einfach jederzeit über das Festgeld verfügen. Deshalb sollte Festgeld nie der einzige finanzielle Puffer sein.

Der wichtigste Unterschied: Verfügbarkeit

Die Verfügbarkeit ist der zentrale Punkt beim Vergleich Tagesgeld vs. Festgeld. Beim Tagesgeld kommst du in der Regel jederzeit an dein Geld. Beim Festgeld ist dein Geld für die vereinbarte Laufzeit gebunden.

Das klingt erstmal simpel, ist aber in der Praxis extrem wichtig. Viele Menschen achten zuerst nur auf den Zinssatz. Sie sehen ein Festgeldangebot mit einem attraktiven festen Zinssatz und denken: Das ist besser als Tagesgeld. Doch wenn das Geld später plötzlich gebraucht wird, kann genau diese Bindung zum Problem werden.

Tagesgeld ist daher besonders sinnvoll für Geld, das du jederzeit brauchen könntest. Dazu gehören Rücklagen für kaputte Haushaltsgeräte, Autoreparaturen, unerwartete Rechnungen oder Einkommensausfälle. Dieses Geld sollte nicht fest gebunden sein.

Festgeld ist dagegen sinnvoll, wenn du bereits ausreichend flexible Rücklagen hast und einen weiteren Betrag planbar parken möchtest. Dann kann die feste Laufzeit sogar ein Vorteil sein, weil du nicht ständig in Versuchung kommst, das Geld auszugeben.

Unterschied bei den Zinsen: variabel oder fest

Auch bei den Zinsen gibt es einen klaren Unterschied. Tagesgeldzinsen sind variabel. Festgeldzinsen sind für die vereinbarte Laufzeit fest.

Beim Tagesgeld kann der Zinssatz steigen oder fallen. Das ist gut, wenn die Zinsen allgemein steigen und die Bank bessere Konditionen bietet. Es kann aber auch nachteilig sein, wenn die Bank den Zinssatz senkt. Besonders Neukundenangebote können nach einer bestimmten Zeit weniger attraktiv werden, wenn der Aktionszins ausläuft.

Beim Festgeld wird der Zinssatz vorher vereinbart. Du weißt also, was du bekommst. Das gibt Sicherheit und macht die Anlage gut kalkulierbar. Wenn die Marktzinsen während deiner Laufzeit fallen, hast du dir den höheren Zinssatz gesichert. Wenn die Marktzinsen steigen, bist du allerdings an deinen alten Zinssatz gebunden.

Deshalb gilt: Tagesgeld bietet mehr Flexibilität bei wechselnden Zinsen, Festgeld bietet mehr Planbarkeit. Welche Variante besser ist, hängt davon ab, ob dir Beweglichkeit oder Zinssicherheit wichtiger ist.

Tagesgeld ist ideal für den Notgroschen

Ein Notgroschen sollte schnell erreichbar sein. Genau deshalb passt Tagesgeld so gut zu diesem Zweck. Wenn plötzlich eine wichtige Ausgabe entsteht, möchtest du nicht erst auf das Ende einer Festgeldlaufzeit warten müssen.

Ein guter Notgroschen liegt getrennt vom Girokonto, ist aber trotzdem verfügbar. Das Tagesgeldkonto erfüllt genau diese Rolle. Es hilft dir, Geld bewusst zur Seite zu legen, ohne es komplett aus der Hand zu geben. Gleichzeitig ist die Hürde höher als beim Girokonto, weil du nicht direkt mit Karte bezahlst oder Überweisungen aus dem Alltag darüber laufen.

Wie hoch der Notgroschen sein sollte, hängt von deiner persönlichen Situation ab. Wer ein regelmäßiges Einkommen, geringe Fixkosten und wenig finanzielle Verantwortung hat, braucht oft weniger Rücklage als eine Familie mit Haus, Auto und mehreren laufenden Verpflichtungen. Wichtig ist vor allem: Der Notgroschen sollte nicht im Festgeld gebunden sein.

Festgeld ist gut für planbares Geld

Festgeld ist dann interessant, wenn du bereits einen Notgroschen hast und zusätzliches Geld für eine bestimmte Zeit nicht brauchst. Dann kann Festgeld helfen, einen festen Zinssatz zu sichern und das Geld ruhig liegen zu lassen.

Ein typisches Beispiel: Du hast 20.000 Euro gespart. Davon möchtest du 8.000 Euro als Notgroschen flexibel auf dem Tagesgeldkonto behalten. Weitere 12.000 Euro brauchst du voraussichtlich in den nächsten 12 oder 24 Monaten nicht. Dieser zweite Betrag könnte für Festgeld geeignet sein.

Wichtig ist, dass du die Laufzeit realistisch wählst. Je länger du dein Geld bindest, desto stärker solltest du überlegen, ob du wirklich so lange darauf verzichten kannst. Denn Festgeld funktioniert nur dann gut, wenn die feste Laufzeit zu deiner Lebenssituation passt.

Tagesgeld und Festgeld im direkten Vergleich

| Merkmal | Tagesgeld | Festgeld |

|---|---|---|

| Verfügbarkeit | Meist jederzeit verfügbar | In der Regel bis Laufzeitende gebunden |

| Zinssatz | Variabel | Fest vereinbart |

| Laufzeit | Keine feste Laufzeit | Feste Laufzeit, z. B. 6 bis 36 Monate |

| Flexibilität | Sehr hoch | Eher niedrig |

| Planbarkeit | Mittel | Hoch |

| Geeignet für | Notgroschen, Rücklagen, kurzfristige Ziele | Planbares Sparen, Geld parken, feste Anlagezeiträume |

| Risiko durch Zinsänderung | Zinssatz kann sinken | Zinssatz bleibt während der Laufzeit gleich |

| Typischer Fehler | Nur auf Aktionszins achten | Geld zu lange binden |

Der Vergleich zeigt: Tagesgeld und Festgeld erfüllen unterschiedliche Aufgaben. Tagesgeld ist nicht einfach die schlechter verzinste Variante von Festgeld. Und Festgeld ist nicht automatisch die bessere Geldanlage. Es kommt darauf an, welchen Zweck das Geld erfüllen soll.

Wann Tagesgeld besser ist

Tagesgeld ist besser, wenn du flexibel bleiben möchtest. Das gilt besonders, wenn du noch keine ausreichenden Rücklagen hast oder wenn du das Geld innerhalb kurzer Zeit brauchen könntest.

Tagesgeld passt gut, wenn du einen Notgroschen aufbauen möchtest, größere Ausgaben erwartest oder dein Geld nur vorübergehend parken willst. Auch wenn du dich noch nicht auf eine längere Anlagezeit festlegen möchtest, ist Tagesgeld oft die angenehmere Lösung.

Ein weiterer Vorteil: Du kannst mit Tagesgeld Angebote vergleichen und bei Bedarf wechseln. Wenn eine andere Bank bessere Konditionen bietet, bist du nicht langfristig gebunden. Das macht Tagesgeld besonders praktisch in Phasen, in denen sich Zinsen bewegen.

Tagesgeld ist also vor allem eine Anlageform für Sicherheit, Übersicht und Beweglichkeit. Es ist weniger dafür gedacht, das Maximum aus jedem Prozentpunkt herauszuholen, sondern eher dafür, Geld sinnvoll vom Girokonto zu trennen und trotzdem erreichbar zu halten.

Wann Festgeld besser ist

Festgeld ist besser, wenn du einen bestimmten Betrag sicher für eine feste Zeit nicht brauchst. Dann kann der feste Zinssatz ein echter Vorteil sein. Du musst nicht ständig prüfen, ob sich der Zinssatz verändert hat, und weißt von Anfang an, womit du rechnen kannst.

Festgeld passt besonders gut für Menschen, die gerne planen und ihr Geld bewusst strukturieren. Wenn du weißt, dass du einen Betrag erst in einem Jahr oder später benötigst, kann Festgeld sinnvoll sein. Auch für sicherheitsorientierte Sparer kann Festgeld attraktiv sein, weil es einfacher zu verstehen ist als viele andere Anlageformen.

Aber Festgeld sollte nicht dein gesamtes verfügbares Geld binden. Wer seine komplette Rücklage ins Festgeld legt, kann bei unerwarteten Ausgaben in Schwierigkeiten geraten. Deshalb sollte Festgeld eher als Ergänzung zum Tagesgeld betrachtet werden, nicht als Ersatz für flexible Rücklagen.

Die beste Lösung ist oft eine Kombination

In vielen Fällen ist nicht Tagesgeld oder Festgeld die beste Lösung, sondern eine Kombination aus beiden. Tagesgeld übernimmt den flexiblen Teil. Festgeld übernimmt den planbaren Teil.

Ein sinnvoller Aufbau kann zum Beispiel so aussehen: Zuerst baust du einen Notgroschen auf dem Tagesgeldkonto auf. Dieses Geld bleibt jederzeit verfügbar. Erst wenn dieser Puffer steht, kannst du überlegen, ob ein weiterer Betrag ins Festgeld passt.

Dadurch entsteht eine klare Struktur. Du hast Geld für Notfälle griffbereit und kannst gleichzeitig einen Teil deiner Ersparnisse zu festen Konditionen anlegen. Das reduziert Stress, weil du nicht alles auf eine Karte setzt.

Gerade für sicherheitsorientierte Sparer ist diese Kombination oft sehr angenehm. Du musst keine komplizierte Strategie verfolgen, sondern trennst dein Geld nach Zweck: kurzfristig flexibel, mittelfristig planbar.

Typische Fehler beim Tagesgeld

Ein häufiger Fehler beim Tagesgeld ist, nur auf den höchsten Aktionszins zu achten. Viele Banken werben mit attraktiven Zinssätzen für Neukunden, die aber nur für eine begrenzte Zeit gelten. Danach kann der Zinssatz deutlich niedriger ausfallen.

Deshalb solltest du nicht nur auf den ersten Eindruck schauen. Wichtig ist, wie lange der Zinssatz gilt, für welche Beträge er gilt und welche Konditionen danach gelten. Auch die Einlagensicherung und die Seriosität der Bank spielen eine Rolle.

Ein weiterer Fehler ist, Tagesgeld wie ein zweites Girokonto zu benutzen. Wenn ständig Geld hin und her überwiesen wird, verliert das Konto seinen Zweck als Rücklage. Besser ist es, Tagesgeld bewusst als Puffer zu nutzen und nicht für alltägliche Ausgaben anzutasten.

Typische Fehler beim Festgeld

Beim Festgeld besteht der größte Fehler darin, Geld zu lange zu binden. Ein hoher Zinssatz kann verlockend sein, aber wenn du während der Laufzeit an das Geld musst, wird die feste Bindung zum Problem.

Deshalb solltest du vor dem Abschluss ehrlich prüfen, ob du den Betrag wirklich nicht brauchst. Es reicht nicht, ungefähr zu hoffen, dass alles gut geht. Festgeld funktioniert nur dann sauber, wenn deine flexible Rücklage bereits ausreichend ist.

Ein weiterer Fehler ist, die gesamte Summe auf einmal für eine lange Laufzeit anzulegen. Manchmal kann es sinnvoller sein, Beträge aufzuteilen und unterschiedliche Laufzeiten zu wählen. So wird nicht alles gleichzeitig gebunden, und du bleibst etwas beweglicher.

Worauf du bei Tagesgeld und Festgeld achten solltest

Ob Tagesgeld oder Festgeld: Der Zinssatz ist wichtig, aber nicht das einzige Kriterium. Du solltest immer das Gesamtpaket betrachten.

Achte auf die Verfügbarkeit, die Laufzeit, mögliche Mindest- oder Höchstanlagebeträge, die Zinsgutschrift und die Einlagensicherung. Bei Tagesgeld ist außerdem wichtig, ob es sich um einen dauerhaft gültigen Zinssatz oder nur um einen befristeten Aktionszins handelt. Bei Festgeld solltest du besonders auf die Laufzeit und die Bedingungen zum Laufzeitende achten.

Auch die Frage, was nach Ablauf des Festgeldes passiert, ist wichtig. Wird das Geld automatisch verlängert? Wird es auf ein Verrechnungskonto ausgezahlt? Musst du aktiv kündigen oder eine Auszahlung beauftragen? Solche Details wirken klein, können aber später entscheidend sein.

Tagesgeld vs. Festgeld: Was passt besser zu dir?

Tagesgeld passt besser zu dir, wenn du jederzeit an dein Geld kommen möchtest, noch Rücklagen aufbaust oder dein Geld nur kurzfristig parken willst. Es ist die bessere Wahl für Flexibilität, Sicherheit im Alltag und finanzielle Beweglichkeit.

Festgeld passt besser zu dir, wenn du einen bestimmten Betrag für eine feste Zeit nicht brauchst, einen festen Zinssatz möchtest und Wert auf Planbarkeit legst. Es eignet sich für Geld, das nicht dein Notgroschen ist und nicht kurzfristig verfügbar sein muss.

Die wichtigste Frage lautet also nicht: Wo gibt es gerade den höchsten Zinssatz? Die wichtigste Frage lautet: Wann brauche ich dieses Geld wahrscheinlich wieder?

Wenn die Antwort „jederzeit“ oder „vielleicht bald“ lautet, spricht viel für Tagesgeld. Wenn die Antwort „sicher nicht in den nächsten Monaten oder Jahren“ lautet, kann Festgeld interessant sein.

Einfaches Beispiel aus der Praxis

Angenommen, du hast 15.000 Euro gespart. Davon möchtest du 6.000 Euro als Notgroschen behalten, weil jederzeit eine Reparatur, eine Nachzahlung oder eine unerwartete Ausgabe kommen kann. Dieser Betrag gehört eher auf ein Tagesgeldkonto.

Die übrigen 9.000 Euro brauchst du voraussichtlich in den nächsten 12 Monaten nicht. Wenn du dir dabei wirklich sicher bist, könntest du diesen Betrag ganz oder teilweise als Festgeld anlegen. So bleibt ein Teil deines Geldes flexibel, während ein anderer Teil planbar verzinst wird.

Dieses Beispiel zeigt gut, warum Tagesgeld und Festgeld keine Gegner sind. Sie können sich sinnvoll ergänzen. Tagesgeld schützt deine Beweglichkeit. Festgeld schafft Zinssicherheit für Geld, das du nicht sofort brauchst.

Fazit: Tagesgeld bleibt flexibel, Festgeld bringt Planbarkeit

Tagesgeld und Festgeld sind einfache und verständliche Sparformen. Beide können sinnvoll sein, aber sie erfüllen unterschiedliche Aufgaben. Tagesgeld ist ideal für flexible Rücklagen, den Notgroschen und kurzfristige Sparziele. Festgeld eignet sich für Geld, das du für eine feste Zeit nicht brauchst und zu einem festen Zinssatz anlegen möchtest.

Der einfache Unterschied lautet: Tagesgeld ist flexibel verfügbar, Festgeld ist fest gebunden. Genau dieser Punkt sollte deine Entscheidung bestimmen.

Wenn du noch keine ausreichende Rücklage hast, ist Tagesgeld meist der erste Schritt. Wenn dein Notgroschen bereits steht und du zusätzliches Geld planbar parken möchtest, kann Festgeld eine passende Ergänzung sein. Am Ende geht es nicht darum, die eine perfekte Anlageform zu finden, sondern dein Geld so aufzuteilen, dass es zu deinem Alltag, deinen Zielen und deiner Sicherheit passt.

FAQ: Häufige Fragen zu Tagesgeld vs. Festgeld

Was ist besser: Tagesgeld oder Festgeld?

Das hängt davon ab, wofür du das Geld brauchst. Tagesgeld ist besser, wenn du flexibel bleiben möchtest. Festgeld ist besser, wenn du das Geld für eine feste Zeit nicht brauchst und einen festen Zinssatz möchtest.

Ist Tagesgeld sicherer als Festgeld?

Beide Anlageformen gelten bei Banken mit gesetzlicher Einlagensicherung grundsätzlich als vergleichsweise sicher. Der Unterschied liegt weniger in der Sicherheit, sondern vor allem in der Verfügbarkeit und beim Zinssatz.

Kann ich beim Festgeld jederzeit Geld abheben?

In der Regel nicht. Festgeld ist für eine feste Laufzeit gebunden. Genau deshalb solltest du nur Geld als Festgeld anlegen, das du während der Laufzeit sicher nicht brauchst.

Warum ändern sich Tagesgeldzinsen?

Tagesgeldzinsen sind variabel. Banken können sie anpassen, zum Beispiel wenn sich das allgemeine Zinsumfeld verändert oder ein Aktionszins ausläuft.

Für wen eignet sich Tagesgeld besonders?

Tagesgeld eignet sich besonders für Menschen, die Rücklagen aufbauen, einen Notgroschen parken oder Geld kurzfristig verfügbar halten möchten.

Für wen eignet sich Festgeld besonders?

Festgeld eignet sich für Sparer, die einen bestimmten Betrag für eine feste Zeit nicht benötigen und dafür einen planbaren Zinssatz haben möchten.

Sollte ich meinen Notgroschen als Festgeld anlegen?

In der Regel ist das nicht sinnvoll, weil ein Notgroschen schnell verfügbar sein sollte. Für den Notgroschen ist Tagesgeld meist besser geeignet.

Kann man Tagesgeld und Festgeld kombinieren?

Ja, oft ist genau das sinnvoll. Tagesgeld kann für flexible Rücklagen genutzt werden, Festgeld für Geld, das für eine bestimmte Zeit nicht benötigt wird.

{kind=link}